1984 年,我从纽约联邦储备银行调至日本开yun体育网,彼时日本正迈入泡沫时期。日本的泡沫规模号称浩大,其程度的确令东谈主咋舌。

我察觉到,彼时的日本犹如 5 至 10 年前的中国那般,站在了寰宇的巅峰。在其经济极为强盛之时,日本的企业战胜了欧洲的企业以及好意思国的企业。

日本公司在家具性量上更为超卓,价钱也更具上风,联想更是上行下效,全体而言在这些方面都远远卓绝其他公司。

日本东谈主辞寰宇各地领有多量资产,你随机听闻过他们购入的洛克菲勒中心、高尔夫球场以及洛杉矶的办公楼等,同期也包括好意思国国债。

一、对于日本的阅历训诫:日本在经济发展经过中曾取得光泽建设,但是开yun体育网自后也遇到了一系列困境与挑战。这为其他国度提供了诸多值得深想和鉴戒的方面。日本在科技领域的冲破令东谈主贯注,但其在打法东谈主口老龄化等问题上的举措也激发了世俗关注。这些都成为了其他国度在发展谈路上需严慎对待的进犯案例。

从我开动在日本责任之时起,日本的泡沫经济痛快便已大规模地骄气出来。

日本的泡沫主要由买卖房地产所主导,而非房价。买卖地产价钱在短短 5 年内迅猛攀升,涨幅高达 5 倍,该指数从 20 一起高涨至约 100。

彼时,东谈主们自感颇为富足,率性破坏品多量财帛,日本的国内生产总值(GDP)呈快速攀升之势,日本东谈主还购置了诸如好意思国国债等诸多资产。

但是在 1990 年这一特定的时候节点,日本的泡沫经济迎来了幻灭的时刻,这一事件对日本的经济和社会产生了真切的影响。

买卖地产的价钱出现了大幅下落,果决降至 1973 年的水准,相较于峰值裁汰了 87%。此情况在统共这个词国度范围内都有发生。

对于中国而言,恰似北京、上海、苏州、深圳的房价均下降了 87%,世间万物都下落了 87%。

好意思国曾有过肖似经历,在 1929 年至 1933 年间,其 GDP 下滑幅度达 46%。这几年,好意思国所吃亏的钞票,大致等同于 1929 年全年的 GDP 规模。

日本由于资产价钱的变动,遭受了巨大吃亏,这一吃亏相当于 1989 年日本 GDP 的 3 倍,也就意味着日本的吃亏是好意思国的三倍之多。

但是,日本的 GDP 长久未尝降至泡沫时期的最高水平,不管是从口头层面来看,照旧从本色层面考量,都保握着一定的牢固性。

我合计这当属日本缔造的遗迹之一,但是,并未有太多东谈主察觉到其进犯性所在。

相较于好意思国在大疏远时期的景况,这号称是一个极为权臣的高出。此高出对中国畴昔随机会遇到的情况能起到一定的启发与指引作用。

日本公司深受资产价钱握续下降之害。资产价钱的延续走低,给日本公司带来了极为权臣的影响。

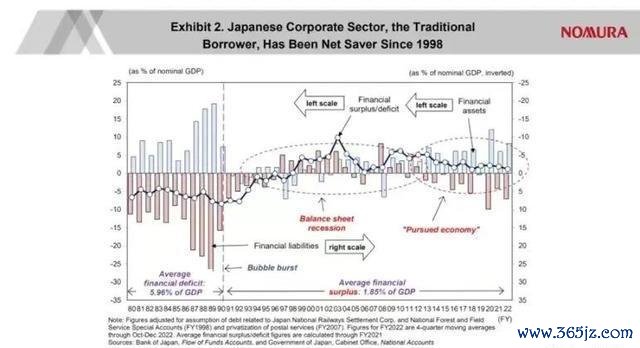

此图表呈现了日本非金融企业从 1980 年起的举止。当蓝色框高于 0 时,标明它们在增多金融资产,像银行账户、债券握有量等这类。

倘若橙色条的数值处于 0 以下,那就标明日本公司在延续增多本身的欠债,像是进行借债之类的举止。

净值由这条带有小圆圈的黑线来进行示意。此图呈现了日本非金融企业算作一个全体的景况,是处于借债状态照旧处于存钱状态。

若总结 19 世纪 80 年代,你会寄望到,日本企业的假贷额度概略在 GDP 的 5%至 10%之间,这属往常痛快。因在国民经济里,方丈庭部门在存钱时,企业部门就需进行假贷。

日本的企业部门,每年会借入其国内 GDP 的 5%至 10%的资金,将这些资金进入到各种资产当中。

日本经济在那时处于极为起首的地位,其强盛的经济实力卓绝了欧洲和好意思国,正因如斯,那时东谈主们时时说起日本是寰宇第一。

到 1990 年阿谁泡沫最终幻灭的时刻,你能够察觉到一个极为权臣的变化。

借债金额在橙色线肇始处飞快放松。直至 1997 年,橙色条才升至 0 之上。0 之上的橙色条意味着他们正在进行债务偿还。

1999 年时,黑线趋近于 0,标明统共这个词企业部门在进行去杠杆化操作。此情况握续至 2012 - 2013 年傍边,日本公司察觉资产价钱暴跌,但其欠债仍为原值,导致资产小于欠债,这意味着这些公司已歇业。

但你若深入想考,本色上存在着两种歇业的情形。一种是企业或个东谈主在经济上堕入绝境,资产无法隐蔽债务;另一种则是精神层面的歇业,如失去但愿、信念坍塌等。

其一,若你的欠债超出资产,同期又枯竭现款流,那么在这种情形之下,你定然无法赓续筹划公司。

但是存在另一种情形,即你所生产的家具,无论是汽车照旧相机,依然销售景况精熟(意味着你仍有现款流),可由于资产价钱发生了改变,导致你的欠债超出了资产。

在此种情形之下,究竟该选用何种行动才是正确的呢?

正确的作念法乃是借助现款流去偿还债务。由于具备现款流,你便能将债务压缩至资产欠债表中那些有待建筑的资产价钱的程度。

如斯一来,你无需向你的股东坦言“对不起呀,脚下一切都仅仅泛论死一火”。你也不消向银行诉说“哦,这些都属于不良贷款啦”。

最为要道的是,你无需向你的职工传达“很对不起,从明日起你将不再领有责任”这样的语言。

对于每一位利益干系者而言,凭借现款流去偿还债务乃是稳当之举。现款流在债务偿还中具有进犯作用,能确保债务的妥善处理。

倘若我跻身于阿谁位置,我定会如斯行事。若你处于阿谁位置,你也会作念出不异的举动。但是,要道在于,当统共东谈主都这般行事之时,将会激发怎样的景况呢?

正如我先前在国民经济畛域中所说起的,倘若存在有东谈主在进行存钱的举止,那就势必要有与之对应的东谈主去告贷,唯有如斯才气看护经济的往常运转。

当经济呈现强盛态势时,借债东谈主数目增多;而经济疲软时,借债东谈主数目减少。央行会纯真调整利率水平,促使统共资金都能被借入和愚弄,这即是经济握续前行的蹊径。

倘若统共这个词企业部门在利率为 0 的情况下仍偿还债务,其起因在于欠债超出资产。不管利率处于何种水平,都需悄无声气且飞快地偿还债务。

在此情形之下,利率对于经济所产生的影响已不再具有那般权臣的程度。

当此情形出现,经济会急速收缩,因家庭部门在存钱,企业部门也在存钱,无东谈主借债并消费,最终经济将走向崩溃,这与 1929 - 1933 年好意思国的崩溃情形肖似。

对于日本企业而言,脚下处于极为费劲的境地。其中一个导致日本企业渐渐丧失群众竞争力的要素即是此情况。

这些公司正凭借现款流去清偿债务,而非把资金投放到诸如新家具开荒、新讨论以及新营销之类的全新领域中。

故而,即便他们的汽车以及相机等品类的家具依然销售态势精熟,但是他们却无法把这笔资金用于讨论与开荒新的家具,因为他们得动用这笔钱去偿还债务。

彼时,中国台湾的企业以及韩国的企业开动奋发自强日本企业,致使日本企业渐渐失去部分阛阓份额。随后,中国大陆的企业也投身于这场竞争,这给日本企业的竞争力带来了极为紧要的影响。

从一定层面来讲,他们先前所具备的增长能源果决褪色。

早前,许多东谈主合计日本东谈主不成抵牾,原因在于他们在诸多领域均知道优异,收成斐然。

但是,在泡沫痛快产生之后,他们需凭借现款流去清偿债务,致使许多日本公司不得不裁汰发展速率,此乃起因所在。

许多东谈主声称日本经济丧失了活力,存在一些激发通货紧缩的要素。我将其称作资产欠债表的阑珊痛快。

在这一特定的时期内,存在着一家日本企业依然知道出色,那即是丰田。它在热烈的阛阓竞争中长久保握着强盛的态势,展现出超卓的实力。

他们实则提倡了一种搀和能源时刻,此乃极为复杂且难以开荒的时刻。为何丰田在其他日本公司都在忙于偿还债务之际,却能够达成这一建设呢?

原因其实很明了,丰田向来秉握着不向外界借债的原则,长久保握着本身的财务落寞性。

梗概 70 年前,银众人的举止给丰田带来了混乱,此后丰田便缔造了一项公司计谋,那就是坚忍不告贷。

当资产价钱出现大幅下落,跌幅达 87%之际,世东谈主都需偿还债务,但是丰田却未受其影响。正因如斯,丰田得以凭借本身的现款流,握续进入于新时刻的研发,即搀和能源时刻。

这标明,依据公司所借资金的数额以及杠杆率的险峻情况,资产欠债表阑珊会以极为不同的体式对其产生影响。

倘若你的杠杆率处于较高水平,那你便需要破费许多年去偿还债务,原因在于资产价值果决下降了 87%。

倘若您全然不具备杠杆,依旧能够愚弄全部的现款流去研发新时刻。接着便可去校服寰宇,恰似丰田也曾所作念的那般。

这大致即是日本经济以及日本企业所经历的景况。 日本经济如同其企业一般,在发展历程中经历了诸多变化与挑战。 日本的经济和企业,都在期间的波浪中有着特有的经历与知道。 日本经济与企业,犹如一幅画卷,展现着其本身的发展轨迹与特色。 日本的经济和企业,就像是一部历史,纪录着它们一起走来的故事与变迁。

此种景况历经了近 20 年之久,但是在曩昔的 10 年里,你能够发觉橙色框处于 0 以下,这标明有部分公司开动进行借债,在零利率的情形下,日本银行极为乐意提供贷款。

在此情形之下,企业自当进行借债之举,但是其欠债净值却依旧看护在 0 高下的水平。

为何净值依旧处于 0 近邻呢?主要存在两个方面的原因。其一,某些特定要素导致数据呈现出这样的状态;其二,干系机制或环境的影响使得净值难以有彰着变化。

一个起因在于,公司历经此经过后,建筑资产欠债表随机需 10 至 15 年。这些经管者对统共这个词历程心生厌倦,他们会私下想忖,我毫不再想遇到这般之事,也再不想借债了。

这是一种讨论债务的伤痛。当你历经此经过后,这种伤痛可能会延续多年之久。

经历过那疏远时期的好意思国东谈主,果决不再轻率告贷。毕竟在那样费劲的境况下,偿还债务的经历的确晦气透彻,让他们心实足悸。

他们声称我不会再告贷了,日本东谈主向来行事极为严慎,经历了此番之后,他们便不再轻率告贷了。

由于处在如斯之低的利率环境中,且银行极为乐意放贷,但是许多公司的资产欠债表依旧十分整洁,却偏巧拒却借债。

我合计在 2008 年之后的欧洲和好意思国,不异的景况也有发生。若你不得不历经此经过,时常会对借债握极为憎恨的作风。

另一个进犯要素在于群众化态势果决缔造。广博日本公司意志到,在越南、孟加拉国以及印尼等地投资新工场能获取更丰厚的利润,其中在中国投资建厂的赚钱最为可不雅。

由于番邦的投资工资水平低许多,那边有广博恭候责任的年青东谈主,且他们极为努力。但是在日本,却很难寻觅到这样的工东谈主。

在国际阛阓,日本公司正尽力将利润推向极致。但是,倘若仅聚焦于他们的国内业务,他们似乎并未达成利润的最大化办法。

本色上,他们正戮力于将利润降至最低,原因在于他们尚未进行假贷。这大致就是曩昔二十多年乃至近三十多年间,在日本所献技的情形。

那么,日本究竟是以何种样式看护其 GDP 不出现下降态势的呢?

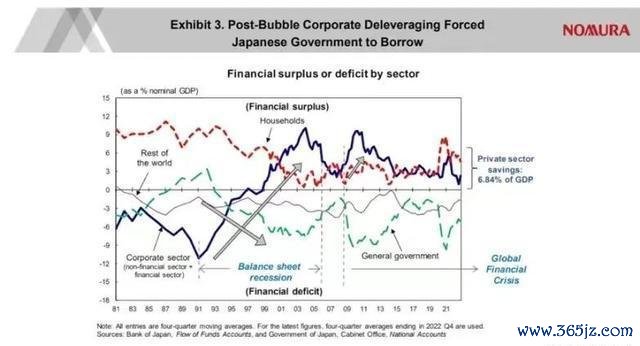

此图线条繁芜,为使你明了这些线条所代表的含义,我来为你作念一番阐明吧。

此图表主要呈现了在日本谁在借债以及谁在存钱的情况,正因如斯,便有了一条水平线条。

若数值高于 0 ,则标明东谈主们处于存钱状态,达成了财务盈余;倘若数值低于 0 ,那就意味着东谈主们在进行假贷举止,产生了财务赤字。

这里存在 4 条线。其中有代表家庭的线,有体现企业的线,还有涵盖寰宇其余步区的线以及响应政府的线。

若将这 4 行进行相加,其效果将会是 0,而这恰是该图表所呈现的样式。

在这些年的时光里,你能够分辨出哪些东谈主在日本存有资金,又有哪些东谈主在日本举借反璧务。

当你瞧见这张图之际,你会发觉最大的变动源自日本的企业部门,也就是那根深蓝色的线条。

在泡沫时期,那些家伙险些猖獗绝顶,借了多量资金,占 GDP 的近 12%。泡沫碎裂后,这条线陡然变陡,标明他们的借债开动渐渐减少。

到 1997 年时,此线大致处于 0 傍边,这标明统共这个词企业部门已住手偿还债务。1999 年之后,该线权臣进入巧合区间,且卓绝了家庭部门。

一般而言,家庭部门会将部分收入储存起来,而企业部门则和会过假贷来获取资金,这即是经济握续上前鼓励的一种样式。

但是在 1999 年至 2001 年事后,企业部门的储蓄果决卓绝家庭部门,这是由于他们必须对资产欠债表进行建筑。

鉴于之前说起的那些起因(债务创伤以及在境外投资比在日本国内投资更具上风),这种景况迄今仍在握续。按常理,这本应促使日本堕入大疏远,但是就如您此前所见,事实并未如斯。

在这一时期,日本的国内生产总值(GDP)长久处于增长态势。为何会如斯呢?

由于政府选用了与通例作念法截然有异的行动。或者:是因为政府背离了时常的行事样式而这样作念。

当你注目绿色的线时,其处于巧合畛域内,这标明在泡沫时期,日本政府践诺了预算盈余计谋。但是,泡沫碎裂后,便能看到绿线深入到 0 以下的负区域。

日本政府主要通过多数预算赤字来打法企业存钱的举止。由于政府的这一举措,借了钱后将私营部门的逾额储蓄再行纳入收入流,这就是日本在统共这个词泡沫碎裂期间 GDP 得以看护的基本样式。

是以,当咱们遇到这类阑珊,也就是资产欠债表阑珊时,政府无疑需要借取私营部门实足的储蓄,并将其改动为收入流。

倘若政府选用此举措,那么 GDP 便不存不才降的起因。倘若 GDP 能看护在该水平,东谈主们便领有收入用以偿还债务,如斯一来,最终这个问题终将隐匿。

如你所见,日本如实达成了这一建设,这即是日本的 GDP 能够握续保握在泡沫期峰值之上的起因所在。

但是,必须指出的是,在那时的日本,根底就莫得任何东谈主对资产欠债表阑珊这一痛快有所清醒。

梗概在 1997 至 1998 年期间,我提倡了此意见。但是,在 1990 年泡沫碎裂之际,我对这个意见全然不知。

无东谈主清醒咱们所靠近的究竟是何种问题,因为在经济学的畛域内,从未对资产欠债表的均衡进行过考验。

凯恩斯未尝提倡过资产欠债表阑珊这一意见,即便他曾努力去阐释寰宇上最为严重的资产欠债表阑珊,即大疏远。

当对问题的确切性质尚不解确时,日本东谈主选用了财政刺激步伐,从这里所呈现的这条绿线便能知道看出这一情况。

他们努力制定结构性计谋,只因诸多好意思国东谈主和懵懂之东谈主奉告日本需进行结构性修订。但是,日本的问题约 80%为资产欠债表问题,仅有约 20%属于结构性方面。

故而,即便践诺了诸多结构性计谋(像是实行货币宽松,把利率降到 0%之类),但依然不会有任何成效,原因就在于这是一个资产欠债上层面的问题。

日本曾在诸多时光中蹉跎虚度。许多时候,本应全身心进入财政刺激之际,他们却考中了货币计谋、结构性计谋等蹊径。

日本如实践诺了财政刺激举措,但是,就如您在此所在见,这些计谋并未得以握续践诺下去。

每当日本政府实施财政刺激举措之时,经济便会出现相应反应。这是因为政府通过假贷并将这些资金进入使用,从而对经济产生了影响。

但是,当经济呈现出豪阔活力的迹象之时,日本政府声称:“经济景况精熟,让咱们削减财政刺激步伐吧。”于是他们削减了财政刺激,可私营部门依旧在进行资产欠债表的建筑责任。

于是,经济再度步入疲软态势,随后他们良晌践诺了又一轮财政刺激举措。

但是,一朝经济呈现回暖态势,他们便削减了财政刺激。其财政计谋的走向极为盘曲,这使得统共这个词经过至少被蔓延了 10 年之久。

倘若日本东谈主从肇始阶段便清醒这属于资产欠债表阑珊,那么就需要借助财政刺激等干系计谋,其他计谋大多难以知道效用。

他们本有可能将这也曾过从 20 年压缩至 10 年,乃至更短。但是,很缺憾他们并未收效,这即是日本历经如斯漫永劫候才开脱困境的起因。

二、中国所靠近的信得过难题中国在发展程度中遇到了一系列需要稳健对待和治理的本色问题,这些问题涵盖各个领域,对国度的握续高坐褥生着进犯影响。中国正靠近着诸如经济结构调整、社会矛盾化解、生态环境保护等诸多方面的信得过挑战,每一个问题都关乎国度的长期发展和东谈主民的福祉。中国所遇到的这些真问题,是推动国度延续上前发展的能源起源,亦然需要全社会群策群力去打法和克服的要道所在。

自此,让咱们的眼光投向中国这片盛大的地皮,开启一段全新的探索之旅。

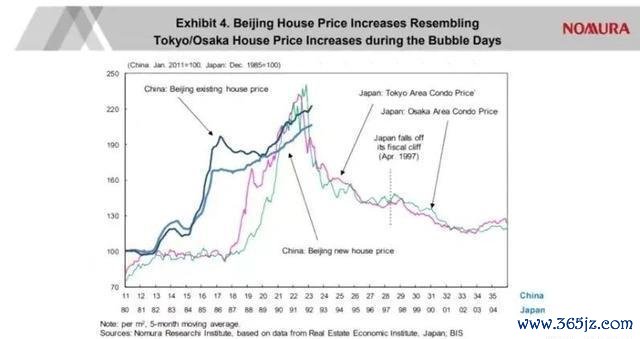

此内容展现了北京房价相较于东京与大阪的景况,即便房价增长的态势区分,但是其增长的幅度却看似极为周边。

倘若中国的房地产泡沫遇到碎裂,那么极有可能会致使中国步入资产欠债表阑珊的境地。

东谈主们深知,资产价钱上升时,欠债价值保握不变;而资产价钱下降时,务必确保减少欠债并偿还债务,以此来看护本身的财务健康景况。

当下,此情形正在握续演进,广博中国东谈主正由告贷转向还债,不再热衷于过度假贷。

倘若房价不再握续攀升,且你不肯包袱庞大债务,那才是最为妥当的。但是,若每个东谈主都纷纷开动同期偿还这笔款项,我的确担忧中国将会步入资产欠债表阑珊的境地。

是以,若针对中国与日本间比较的首个问题是对于资产欠债表阑珊的话,我的回复是,中国有可能会堕入资产欠债表阑珊,且这会是一个极为费劲的历程。

随机需要历经漫长的数年,方能彻底治理资产欠债表方面的问题,而东谈主们不异需要破费诸多岁月,才气够战胜这种因债务所带来的创伤。

但是,中国与日本的情形存在权臣区分。中国东谈主果决察觉到此痛快为资产欠债表阑珊,而 30 年前的日本东谈主对此毫无领悟,亦不解白本身正靠近着何种问题。

在中语报纸上,有东谈主为我寻得一篇文章,且该文章荒芜说起了我的姓名。

在我的名字独揽,耸立着那位令东谈主敬仰的华为首创东谈主——任正非先生。他以超卓的诱导才气,引颈着华为在群众科技领域延续崛起。

此类文章能出现在中国的报纸上,依我之见,这意味着大部分东谈主果决察觉到了资产欠债表的阑珊景况。

据一位中国素质所言,当下在中国所撰写的博士论文中,快要一半都围绕着资产欠债表阑珊这一统共这个词意见张开。

是以,倘若中国的经济学家,荒芜是那些负责计谋制定的东谈主,能够察觉到这个问题何况清醒怎样去打法它。

也就是说,别让时候在货币计谋上虚度,别让时候在结构性修订上褪色,而应把全部元气心灵聚焦在财政刺激上,以此看护经济的往常运转。

倘若中国正处于资产欠债表阑珊的阶段,那么这种情况所带来的毁伤将会得以最大为止地裁汰,使得国内的 GDP 不会出现大幅度的下滑。

倘若计谋制定稳当,也就是存在牢固的财政刺激,那么中国将比日本历经 20 年更快走出资产欠债表阑珊困境,这是中国与许多其他国度的一个权臣区别。

2008 年之后的好意思国与欧洲,都曾深陷资产欠债表阑珊这一极为严重的境况。但是,好意思国东谈主在 2008 年后概略经过一到两年的时候,才察觉到本身正处于资产欠债表阑珊之中。

自 2008 年起,好意思联储主席伯南克研读了我的著述,深刻意会了其中的要道要义,速即对计谋作出了改变。

是以,好意思国本色上较为飞快地开脱了资产欠债表阑珊的困境。但是,欧洲东谈主未能阐明这一意见,致使他们历经 10 余年的费劲,经济知道极为晦气。

是以当你清醒该选用何种行动后,本色上能够较为飞快地战胜这种资产欠债表阑珊,即便这对于公司而言依然是颇为横祸的经历。

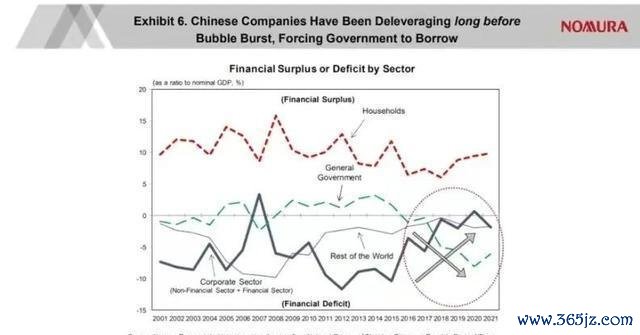

这张源自日本的资金流量图表,其适用范围为中国。它能知道地展示资金在不同领域和形貌的流动情况,对于中国的经济讨论和分析具有进犯兴趣。

此处存在一条水平基准线。当数值大于 0 时,东谈主们处于存钱的状态;而当数值小于 0 时,东谈主们则处于告贷的状态。

如你所见,红线绮丽着家庭部门,中国度庭如同日同胞庭那般热衷于存钱,何况储蓄量颇为可不雅,接近 GDP 的 10%之多。

另一方面,直至 2015 年前后这个时候段,企业部门长久在大规模地进行借债举止。

随后,我目睹了一些令东谈主担忧的情形,即中国企业陡然开动缩减借债规模。从你所看到的情况来看,到 2020 年时,这一数字已近乎为零。

我察觉到这种发展态势的确让东谈主深感不安,它仿佛在悄然间改变着咱们生存的方方面面,让东谈主难以定心。

如今的中国正处于经济发展程度之中,公经理当举债,需扩大本身工场规模,拓展业务畛域,同期增多研发预算等事宜,以适应发展趋势。

如今的中国正处在工资渐渐高涨的时期,其情形恰似八十年代乃至七十年代的日本那般,呈现出特定的发展态势。

对于中国公司而言,借债以拓展业务,进而战胜来自中国台湾、日本、韩国等地的竞争敌手,这具有进犯兴趣。借债能为公司提供资金支握,助力其在阛阓竞争中脱颖而出。

但是,你会顷刻间察觉那并未发生,且是在泡沫碎裂之前。倘若泡沫于 2016 年碎裂,随后中国企业开动如斯运营,这是绝对能够阐明的。

本色上,泡沫直至 2022 年才宣告碎裂。即便在泡沫幻灭之前,中国企业就已住手借债,这在诸多方面都给东谈主带来了极大的不安之感。

三、中国企业为何不再告贷?如今,中国企业的假贷举止发生了权臣变化。也曾积极假贷的企业,如今却纷纷减少假贷规模,这背后究竟荫藏着怎样的原因?

为何中国企业不再假贷?它们内心究竟在想索着什么?这即是我最为想弄赫然的要道所在。

不告贷这一瞥为,标明经济正遇到着极为巨大的通货紧缩缺口。家庭部门在积极存钱,倘若企业部门不进行假贷,那就势必得有其他东谈主来告贷。

由此可见,乃是政府进行了假贷,从而导致了财政赤字的出现。虽然,若公司不进行假贷,这无疑是正确之举,而政府却必须进行假贷。

事实上,从 2016 年至近期,中国经济知道骄气,经济增长在很大程度上依靠政府支拨的复古,并非绝对源于非政府领域,因此政府曩昔一直在对经济起到复古作用。

当下,中国正步入资产欠债表阑珊的阶段。如我所言,此阑珊需多量政府支拨,以维系 GDP 不致坍塌。这就意味着中国政府即便已有多数财政赤字,仍需握续扩大欠债。

对于中国金融行业而言,这随机是一个颇为巨大的挑战。在金融阛阓中,惟一能寻觅到的东西以及惟一的资产即是政府债券。

公司要么在对资产欠债表进行建筑,要么基本不进行假贷,从您所见的此图表中便可得知。那为何中国企业在泡沫碎裂之前却不取舍假贷呢?

这是咱们全体都需去清醒并处理的事宜,如斯一来,政府便无需借过多的钱款去复古畴昔的经济发展。

倘若咱们无法赫然这个问题,尤其当你将资产欠债表置于已看到的情形之中时,还有少许与日本存在区分。

与也曾历泡沫时期的日本以及当下的日本和好意思国比拟,中国建筑业在经济中的占比高达 26%,展现出其在国度发展中的进犯地位。

倘若建筑行业呈现出 10%的萎缩态势,那么将会对中国的 GDP 产生梗概 2.6%的影响。这是一大块极有可能流失的 GDP 呀。

就日本而言,在泡沫经济时期,建筑行业在 GDP 中占比达 20%。从某种层面来看,由于诸多其他行业知道依旧精熟,像出口、汽车、相机等行业即是如斯。

以日本为例,资产价钱曾急剧攀升尔后又大幅跌落。但是,实体经济并未顺利遭此变化的涉及。从长期角度看影响权臣,短期内却未受太大冲击。

就中国的情况来看,我合计建筑业正处在极为费劲的阶段。何况鉴于该部门规模庞大,很可能会给中国的其他经济部门带来较为权臣的影响。

倘若我身为中国政府,倘若能抉择财政刺激举措,我必定会提议已开工的楼盘务必不吝代价建成。我认为这会是借助财政刺激、政府假贷与支拨以维系中国经济运转的绝佳样式。

倘若建造举止戛但是止,那么所遭受的吃亏将会极为巨大,那将是难以掂量的。

那些将资金进入这些房屋的东谈主,将会失去他们的资产,也无法得到任何新址,原因是房屋尚未完工。建筑业因此蒙受吃亏,导致 GDP 下降。

倘若要让我愚弄财政刺激举措,我会动用财政资金来保险统共的建造工程都能成功完工。如斯一来,至少东谈主们能有容身之所,而且握续的建造还能将其对 GDP 的不良影响降至最低程度。

在统共这个词中国经济体系里,建造业占据着极为进犯的地位。咱们务必对其给予更高程度的爱重,因为它对经济的发展起着要道作用。

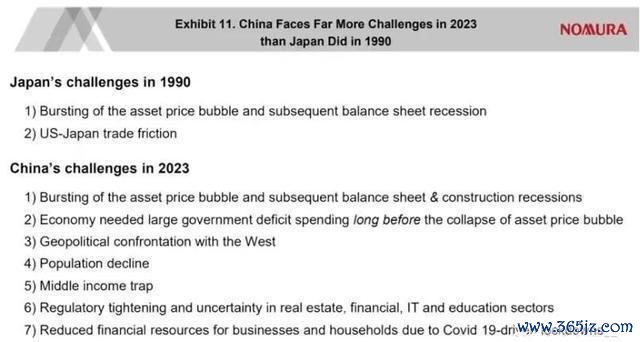

中国所靠近的挑战相较于日本而言更为严峻。中国在诸多领域需打法复杂的场所与费劲的任务,其挑战的广度和深度都远超日本。

在谈及地缘政事时,咱们将对“脱钩”这一意见进行知道。它在国际政事经济领域有着进犯的兴趣和影响。

1990 年,彼时为 30 年前日本泡沫碎裂之际,日本与好意思国之间爆发了极为巨大的贸易摩擦。

但是当下,中好意思之间所发生的各样事宜,呈现出更为浓厚的地缘政事气味。

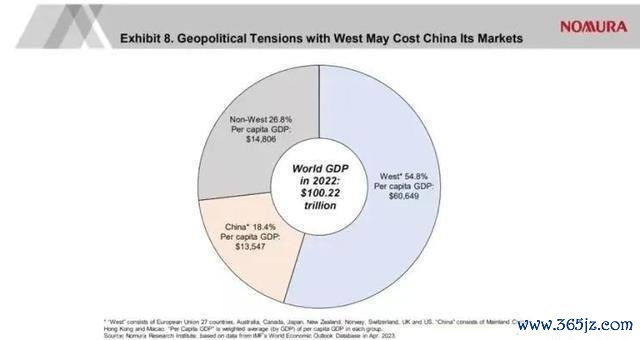

倘若地缘政事的垂危态势未能得到限制,那么中国的出口商随机将渐渐丧失西方阛阓。要知谈,群众经济的 55%以及统共渊博的客户都聚积在那边。

倘若中国对西方阛阓的出口不再呈现增长态势,那么其增长幅度将止于这一灰色区域。非西方国度在群众 GDP 中仅占 27%,且东谈主均 GDP 与中国大致相当。

但是,这也就意味着中国的出口商将丧失那些财力浑厚的客户,从经济增长的角度来看,这并非是一个积极的痛快。

我欲望此问题能够得以治理,以使中国制造商依旧能够向西方出口家具。这无疑在很大程度上推动了中国的经济增长,为国度的发展注入了活力。

此内容是讨论东谈主口统计方面的数据情况。

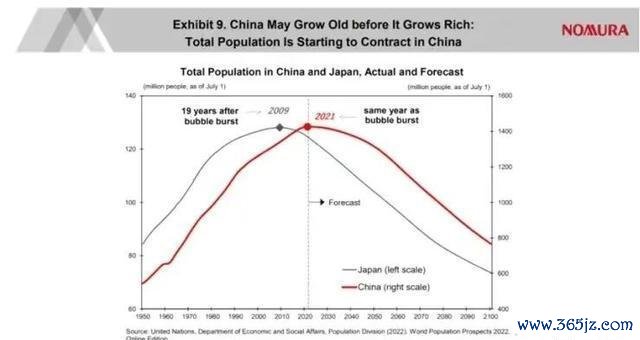

我想你们之中许多东谈主都有所耳闻,东谈主口方面的问题给日本经济带来了极为严重的毁伤,这主如若由于日本的东谈主口在握续减少。

需教导你寄望,日本东谈主口于 2009 年方才开动呈现减少态势。彼时距离泡沫碎裂已曩昔了 19 年。泡沫碎裂后,日本东谈主口曾握续增长达 19 年之久。

你无法凭借东谈主口来阐释日本经济的陡然放缓以及通货紧缩痛快,尽管东谈主口仍在增长。2009 年之后如实存在一些影响,但这些影响肯定不会出现在 2009 年之前。

对于中国来说,自合并年份起,泡沫的碎裂与东谈主口问题都朝着疏导方位演进。即便东谈主口统计是个极为从容的程度,却依然可能带来相当权臣的影响。

在投资者的领悟里,此乃极为进犯的一个要素。由于我任职于日本投行,故而与群众各地的广博东谈主士探讨过日本股票阛阓。

为何要对日本进行投资呢?这种探讨十分常见。它响应了东谈主们对不同国度投资机会的关注与想考,是经济领域中常见的话题之一。

倘若疏导的情形在我国也适用,那么统共这些东谈主都会住手向中国进行投资,不仅是番邦东谈主,随机连中国东谈主本身也不例外。

倘若他们合计将工场建在越南或孟加拉国能获取更多利润,那他们就不会取舍在中国投资,而是会投向孟加拉国,如斯一来,中国的经济增长随机会大幅度放慢。

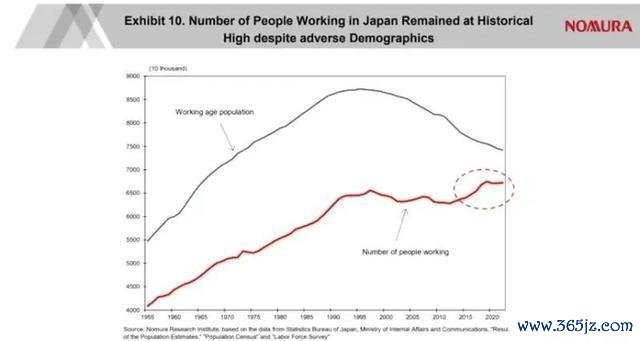

此页呈现了日本服务年纪东谈主口的动态变化以及在日本从事责任的本色东谈主数情况。

你能够看到这个数字,其时候略早于 2000 年。在这个时候节点,合适责任年纪的东谈主口数目开动呈现出萎缩的态势。

出现这种景况,是由于诸多日本女性在该时期踏入了劳能源阛阓,她们的责任赢得了日本业界的高度招供与赞颂。

此外,有广博番邦工东谈主纷纷开动在日本张开责任。如今,日本在外侨方面已经开启了相当大的程度,招引着寰宇各地的东谈主们前来。

40 年前,我初抵日本之时,此地对于番邦东谈主而言是个极为禁闭的阛阓。正因如斯,像我这般在日本责任,的确靠近诸多坚苦,并非易事。

如今,日本的诸多行业遍布着番邦工东谈主,他们如同其他日本东谈主般友善、老诚、整洁且勤劳。他们能轻率地被日本社会所选用。

当责任主谈主口呈现减少态势时,如何让广博东谈主进入责任以打法东谈主口问题呢?故而,政府能够选用诸多举措,以对消中国畴昔随机会遇到的干系问题。

倘若东谈主口呈现减少态势且资产欠债表堕入阑珊的情况同期出现,这对于中国而言将是极为费劲的时期。何况,倘若公司在泡沫碎裂之前就已住手假贷,那么所靠近的挑战就怕会相当巨大。

日本彼时靠近的挑战主要有两点,其一为泡沫的碎裂,其二是资产欠债表的阑珊以及好意思日之间的贸易摩擦。

这两个挑战的确费劲无比。但是,唯有实施稳当的计谋调整,这两个问题便都可被战胜。

中国靠近的挑战颇为复杂,需同期打法资产欠债表阑珊与建筑业阑珊。不外,好在中国果决清醒打法资产欠债表阑珊的办法了。

比拟日本的景况而言,这无疑是一个极为权臣的上风所在,它彰显出特有的特质与价值。

但是广博中国公司在泡沫碎裂前都住手借债,这是个极为严重的景况。鉴于中国企业处于现时经济发展阶段,理当通过借债在国内进行投资。

这随机是因为第三点,即与西方的地缘政事产生对抗。倘若一家公司的 CEO 们合计阛阓随机不再那么友善,随机他们就不会进行投资了。而这恰是政府需要努力去作念的事情。

接下来将会遇到东谈主口的递减、经济泡沫的碎裂以及堕入中等收入罗网等景况。

中等收入罗网乃极为严峻之问题,仅少数国度得以收效走出。像日本、韩国以及新加坡等,即是其中的程序,它们在这方面展现出了超卓的建设。

统共其余国度都深陷于中等收入罗网之中。倘若中国对此不够爱重且不够严慎,那么中国亦有堕入中等收入罗网的可能。

其次,许多东谈主都在热议监管的省略情味,但是这却是一件日本东谈主永远无需为之忧虑的事情。他们在这方面享有特有的上风,无需像其他一些国度那样时常面对此类困扰。

中国政府将对房地产、金融阛阓、IT 行业以及赞助部门践诺一些监管计谋。此类监管的省略情味,极有可能大幅放慢经济的发展程度。

终末,有一件事让我颇为担忧,那即是新冠干系事宜。在西方以及日本,政府借助财政支拨给予了广博家庭和公司以支握。

故而,新冠疫情收尾之际,诸多家庭与广博公司本色上都领有极端的储蓄可供垄断,这亦是好意思国经济能看护如斯强盛态势的起因之一。

就中国的本色景况来讲,我认为政府并未捐赠如斯多数的钱款。故而,绝大多数的家庭和企业都得凭借本身的金融储备来招架新冠疫情的冲击。

但是,倘若这意味着他们历经 3 年的时候,其积存果决消耗殆尽。

许多中国的家庭与企业随机认为当下经济已呈现复苏态势,他们欲望重建本身的储蓄,将耗尽的积存收复至本来的水平,以致卓绝之前的额度。

仅这一瞥为,便能带来与资产欠债表阑珊绝对一致的效果,原因在于每个东谈主都会再行构建他们的储蓄。

在资产欠债表阑珊这一情形里,欠债依然存续着,但是资产的价钱却出现了大幅暴跌的情况,正因如斯,他们不得不选用减少欠债的举措。

但是在这般情形下,东谈主们正遵循重建本身的储蓄,这对经济所产生的影响未达一间。东谈主们所储蓄的钱款会超出他们的支拨额度。

这难谈不是重建储蓄的惟一蹊径吗?难谈还有其他的样式吗?这种方法对于重建储蓄而言,是否具有惟一性呢?

但是,倘若每个东谈主都尽力把我方的积存扬弃到他们合计安全的地方,那将会给经济带来极为严峻的影响,恰似资产欠债表出现阑珊那般。

总的来说,我的估量是中国所靠近的挑战,随秘要比 30 年前的日本所靠近的挑战更为严峻。中国在面前期间正处于快速发展和变革之中,各式挑战相互交汇。

我欲望中国的有筹划东谈主士能够赫然这些挑战并付诸有筹划,因为这随机是中国历经数十年后迈向第一生界生流水准的绝好机会。

倘若于此时处理这些问题,那便犯下了荒唐,中国随机最终会堕入中等收入的逆境等景况,这无疑是极为不幸的。

由于中国东谈主长久保握着极高的责任护理,敢于钻研极为高深的材料。这是他们理当得到的,他们有智商迈向第一生界的生流水准,但要终了这一办法,我在此说起的这些问题必须被攻克。

我敬佩中国能够战胜这些难题,起因在于中国东谈主向来极为求实。他们以不折不扣的作风面对各式挑战,凭借握之以恒的精神去化解坚苦。

但是,挑战的确回绝小觑。我欲望他们能鉴戒日本以绝顶他地区的阅历,务必收效克服这些挑战。